Когда мы говорим о платформах P2P, мы обычно не отличаем платформы, основанные на разных принципах работы, а сравниваем их все с точки зрения прибыльности, залогов, платёжеспособности заёмщиков и т.д.

По этой причине в данной статье мы хотели бы предложить главные, на наш взгляд, категории или типы платформ в существующей вселенной P2P.

Конечно же, существуют и иные точки зрения, которые мы не оспариваем.

Данная статься будет полезна как новичкам, чтобы познакомить с разнообразием моделей P2P-инвестирования, так и для более опытных и продвинутых инвесторов, чтобы помочь систематизировать рынок P2P.

Хочу обратить ваше внимание, что в реальности настоящих P2P-платформ, т.е. платформ, где люди кредитуют людей, типа чешской ZONKY или словацкой Zluty Meloun, совсем немного. В настоящее время в Европе, Америке и мире около 95-98% платформ – это Peer-to-Business (P2B), т.е люди кредитуют компании и проекты. Чтобы не вносить еще больший хаос, мы будем здесь и далее использовать устоявшееся и общепринятое обозначение P2P-платформа.

Итак, большинство существующих известных и популярных P2P-платформ можно разделить на типы:

P2P-Маркетплейс (P2P Торговые площадки/биржи)

Типичные представители: Mintos, Bondster, Debitum Network, Income Marketplace и другие.

В данном случае платформа служит торговой площадкой (или биржей), где различные МФО – Микрофинансовые Организации (англ. Loan Originator) предлагают на P2P-платформе доли в потребительских кредитах, которые уже были выданы на определенных условиях (срок, процентная ставка и т.п).

Большинство этих кредитов – необеспеченные, но в некоторых случаях бывает вексель или залог в виде автомобиля.

Для инвестора, однако, самым важным звеном здесь является не сам заёмщик, а МФО, поскольку именно МФО распоряжается вашими деньгами и отвечает за них. Почти во всех случаях МФО продает только часть кредита, оставляя 10-15% у себя (тнз.skin in the game)

В целях безопасности МФО обычно предлагают так называемую гарантию обратного выкупа (обязательство).

При этом они предоставляют инвестору обязательство выкупить просроченные кредиты через определенный период времени (обычно 60, иногда 90 дней).

При этом инвестор не несёт 100% убытков от непогашенной задолженности, т.к. в случае возникновения проблем с возвратами по обязательствам или полного банкротства МФО именно P2P-платформа представляет интересы инвесторов и стремится действовать от имени инвестора.

Это можно сделать либо посредством коммуникации, реструктуризации задолженности либо, в худшем случае, посредством юридического процесса в суде.

Форм-мажор однако настал для кредитов у МФО из РФ с началом войны, и множество кредитов на европейских P2P-платформах зависло и погашается частями или не погашается вообще (Kviku.ru)

Резюме: P2P-маркетплейс/торговая площадка

Торговая площадка с несколькими МФО. Стандартные потребительские необеспеченные кредиты, в большинстве случаев с гарантией обратного выкупа (обязательством выкупа) со стороны МФО.

Инвестор косвенно связан с заёмщиком конкретного кредита, т.к. фактически кредитует МФО, но зависит от финансового состояния заёмщика. Чтобы сохранить доверие инвесторов, P2P-торговые площадки активно коммуницируют с МФО, проверяют качество размещенного у них кредитного портфеля, и предпринимают шаги, чтобы полноценно информировать инвесторов о состоянии МФО (квартальная отчетность МФО, новости о состоянии МФО, рейтинги различных МФО на P2P-платформе и т.д…)

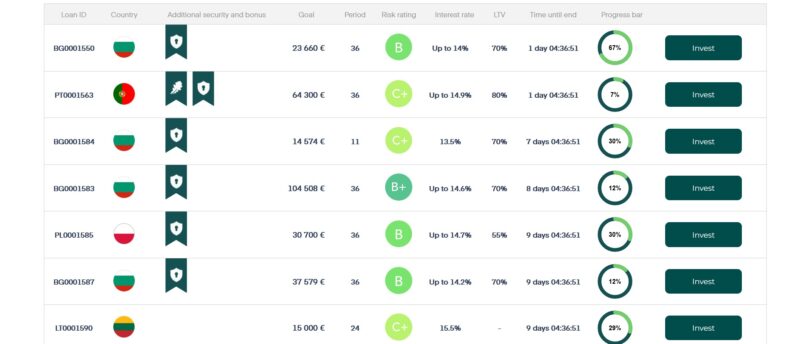

Пример списка МФО на самом известном P2P-маркетплейсе MINTOS

P2P-платформа с кредитами от МФО из одной финансовой группы.

Типичные представители: Robocash, Moncera, Afranga, Esketit и другие

В отличие от предыдущего случая с не вязанными между собой МФО из разных стран, такая P2P-платформа привязана (владельцем, персоналом, финансами и т.п.) к конкретным МФО из своей финансово-кредитной группы и предлагает только кредиты из группы или, в первую очередь, кредиты своей группы.

Условием существования данного типа P2P-платформ является группа МФО, а смыслом и мотивацией для финансовой группы из несколькиз МФО – снижение затрат через устранение посредника в виде „чужой“ P2P-платформы (типа А), которая взимает различные комиссии за свои услуги.

У этого типа P2P-платформ кредиты почти всегда защищены гарантией обратного выкупа.

Причем, часто кроме гарантии МФО, добавляется ещё и гарантия от группы (групповая гарантия). Таким образом, присутствует „двойная“ гарантия обратного выкупа, когда все МФО, входящие в одну группу, обязуются помогать друг другу в случае возникновения проблем у одного из МФО.

С точки зрения структуры инвестиций, инвестор оддалживает деньги непосредственно МФО, который использует эти средства для выдачи новых кредитов.

Кредит, в который вы инвестируете на такой P2P-платформе, уже выдан на момент инвестирования, поэтому логично, что сам конечный заёмщик не получит ваши деньги. Одновременно дата погашения кредита определяется оптимизированными денежными потоками МФО, а не фактическим погашением кредита заёмщиком.

Резюме: P2P-платформа с кредитами от МФО из одной группы.

Предлагает кредиты нескольких МФО из одной финансовой группы. Структура кредитов здесь, как и в предыдущем типе, обычно непрямая. Обычно это необеспеченные кредиты разных МФО из одной группы, в большинстве случаев с гарантией обратного выкупа и групповой гарантией.

Имея собственную платформу, финансовая группа избавляется от посредников в виде сторонних P2P-маркетплейсов, тем самым экономя на разных комиссиях и сборах.

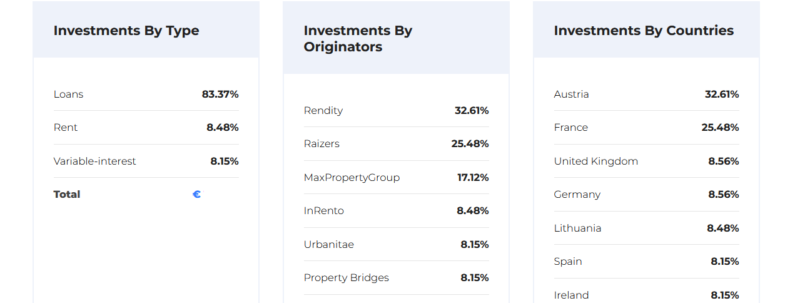

Пример списка МФО на платформе Esketit – все компании состоят или связаны с финансовой группй Creamfinance.

P2P-платформы с кредитами под конкретные проекты

Типичные представители: EstateGuru, Heavyfinance, Kuflink, Raizers и т.д.

Этот тип P2P-платформ часто называют платформами краудфандинга/краудлендинга, поскольку инвесторы подключаются к финансированию конкретных крупных кредитов – проектов в сфере недвижимости, промежуточных кредитов, бизнес-кредитов, сельско-хозяйственных кредитов и т. д.

Основное их отличие от P2P-платформ типа A и Б заключается в отсутствии лишнего посредника в лице МФО.

Краудленинговые P2P-платформы в данном случае выступают посредниками финансирования между инвесторами и будущими заёмщиками. Одновременно с этим они предлагают инвесторам такие услуги, как финансовый анализ, проверку залога, юридическое сопровождение проекта и взыскание долгов при дефолте. Это связано с тем, что кредиты обычно обеспечиваются залогом – имуществом, которое можно продать в случае невыполнения обязательств заёмщиком, и таким образом вернуть вложенные средства. Залогом может быть недвижимость, земля, тяжелая с/х техника, будущий урожай, вексель и т. д. В отдельных случаях частичные или дополнительные гарантии предоставляют европейские или международные финансовые организации – спонсоры проекта (фермерство, возобновляемые источники энергии и т.п.)

P2P-платформы данного типа не предлагают гарантии обратного выкупа при дефолте – такую гарантию не даст никто, кроме самого заёмщика (посредником является платформа, а не МФО).

Однако у инвестора всё ещё есть залог, который является гораздо более ощутимой страховкой на случай дефолта заёмщика, чем обязательство обратного выкупа. Срок погашения кредита обычно составляет от 6 до 36 месяцев.

Предложение инвестиций в сельскохозяйственные проекты на платформе HeavyFinance

P2P-платформы-агрегаторы

Типичные представители: Brikkapp и EvoEstate

Де-факто, это – маркетплейсы для P2P-платформ с кредитами под конкретные проекты, обычно краудлендинга (кредитов под залог недвижимости).

Основной выгодой для инвестора была и есть возможность диверсификации и доступа к различным типам P2P-платформ и проектов в одном месте, причем с одной регистрацией и управлением портфолио с одного счета (без регистраций и проверок на каждой отдельной P2P-платформе).

Проблемным местом был способ коммуникации и возврата средств при дефолте или задержках, т.к. появлялся еще один посредник, который должен вроде бы заниматься этим от имени инвестора…

Таблица инвестиционных проектов и их широкой диверсификации на платформе EvoEstate (платформа больше не активна)

P2P-платформы краудфандинга

Типичные представители: Crowdcube, SeedInvest, Kickstarter, Crowd Supply

Краудфандинговые P2P-платформы позволяют собрать деньги почти на любой стартап, проект, продукт или идею.

Каждый проект проходит экспертную оценку или ВООБЩЕ не проходит никакой оценкой… всё зависит от правил и направленности каждой конкретной P2P-платформы.

Если необходимая сумма инвестиций/пожертвований не была собрана в оговоренные сроки, деньги возвращаются инвесторам.

Платформы специализируются как на продаже акций/долей предприятий на стадиях стартапа или уже работающих компаний, которым требуется финансирование для стратегических проектов развития, так и на благотворительности или подарочных сертификатах будущей продукции.

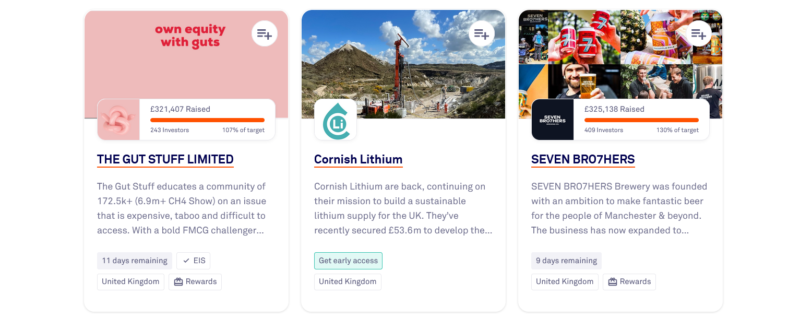

Таблица инвестиционных краудфандинговых проектов на платформе CrowCube

P2P-платформы факторинг

Типичные представители: чешские ROGER и AKCENTA CZ, шведский ABEDExxxMA и другие.

Это, наверное, самая сложная категория – P2P-платформы, которые осуществляют инвестиции в факторинг.

С одной стороны, P2P-платформа предлагает компаниям факторинг счетов (в большинстве случаев это счета более мелких компаний против крупных компаний), а с другой стороны – даёт инвесторам возможность инвестировать в эти факторинг-счета. Торги для инвесторов обычно проводятся в форме онлайн-аукциона. Здесь инвесторы соревнуются друг с другом в предложениях, и выигрывает инвестор, предложивший наименьшую процентную ставку.

Резюме – факторинговые P2P-платформы.

Они предоставляют факторинговые услуги компаниям. Затем счета передаются инвесторам. Будьте осторожны: инвесторов часто вводят в заблуждение. Они несут претензии к компании-продавцу, но в большинстве случаев инвестор не знает компанию (раскрываются только данные о покупателе).

В данной схеме Фактор = P2P-платформа, она и передает счет-фактуру (и все его преимущества и риски) дальше инвестору.